諸事例から学ぶESG/SDGs経営の導入と実践

2021年02月18日(木)掲載

本テーマにおける筆者見解

「上場会社である限り、株主より資本提供を受ける。その提供者へのリターン、従業員へのリターン、社会へのプラスの還元・影響いわゆる外部不経済(≒負の影響)の排除が継続的にミッションとなる」

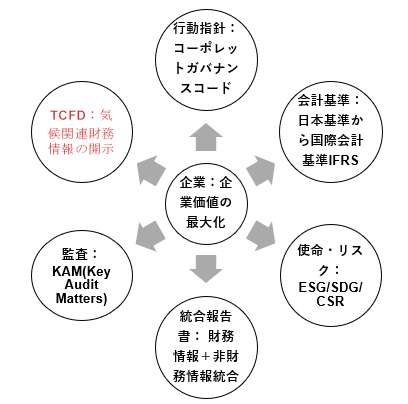

企業内での戦略、実効性、意識の徹底に向けたESG・SDGsの歴史とベースとなる諸原則ルールの再確認

➢2005年国連がサポートする責任投資原則(Principles of Responsible Investment:以下PRI) が発表された。PRIは世界経済で大きな役割を果たす投資家等が、投資を通じて環境問題(Environment)や社会問題(Social)、企業統治(Governance)について責任を全うする際に必要な6つの原則を明示している。この原則に署名することにより、加盟国機関投資家等が受益者のために長期的視点に立ち、最大利益を追求する義務を遂行するにあたり、その意思決定プロセスにESG問題を可能な限り反映させることをコミットすることになる。現在多くの機関投資家(年金基金、運用会社、金融機関等)が署名しており、今後の投資・企業選別の基本原則となる。この原則は以下6原則から構成されている。

(出所:国連 責任投資原則)

(1) ESGの課題を投資分析と意思決定プロセスに組み込む。

(2)活動的な株式所有者になり、株式の所有方針と所有慣習にESGの課題を組み込む。

(3)投資対象の主体にESGの課題の適切な開示を求める。

(4)資産運用業界の中で、当原則が受け入れられ実行されることを促進する

(5)当原則の実行する際の効果を高めるために協働する。

(6)当原則の実行に関して、活動や進捗の状況を報告する。

➢この原則を受け入れるアセットオーナー(投資家)、運用機関の増加とともに、特にここ数年ESG 投資がより一層急速に広がりつつある。そもそもESG投資の起源は、SRI (Socially Responsible Investmentの略、社会的責任投資。その歴史は18世紀に遡る。1971年社会的スクリーニングを行ったミューチュアルファンドPAX World Fundの販売に伴い、小口投資家にもSRIを行うことが可能となったことが近代SRIの原型)が一定の広がりをみせた事が起源といわれている。そこから、収益よりも社会的責任を優先するというイメージから、投資形態の一つとして認知されていたに過ぎなかったが、その位置づけを大きく変えたのが国連による責任投資原則(PRI)である。2006 年、当時のアナン国連事務総長が機関投資家に向けて、投資の意思決定プロセスにESG 要因を反映させるべきだとするPRI を提唱した。このPRI の策定をきっかけに、収益を追求する投資家を含め、全ての投資家に対してESG の考慮の必要性が説かれ、世界でESG 投資という言葉が広く認知されるようになった。

その後、チュワードシップコード(以下SC)が導入される。これは、金融機関による投資先企業の経営監視など、コーポレート・ガバナンス(企業統治)への取り組みが不十分であったことが、リーマン・ショックによる金融危機を深刻化させたとの反省によるもので、英国で2010年に金融機関を中心とした機関投資家のあるべき姿を規定したガイダンスが公表された。それに伴い、より具体的に実行段階へ進むことになった。そのガイダンスとは、投資先企業の企業価値を向上し、受益者のリターンを最大化する狙いの下、機関投資家が行うべきとする7つの原則で構成されている。

(出所:環境省ESG金融懇談会)

(1)受託者責任の果たし方の方針公表

(2)利益相反の管理に関する方針公表

(3)投資先企業の経営モニタリング

(4)受託者活動強化のタイミングと方法のガイドラインの設定

(5)他の投資家との協働

(6)議決権行使の方針と行使結果の公表

(7)受託者行動と議決権行使活動の定期的報告

➢この原則は、機関投資家が、投資先企業やその事業環境等に関する深い理解に基づく建設的な「目的を持った対話」(エンゲージメント)などを通じて、当該企業の企業価値の向上や持続的成長を促すことにより、「顧客・受益者」(最終受益者を含む)の中長期的な投資リターンの拡大を図る責任を意味する。 日本では2015年6月から適用されている。法的拘束力に縛られない自主規制であるが、コンプライ・オア・エクスプレイン(Comply or Explain)として、各原則を順守するか、順守しないのであればその理由を説明するよう求めている点が特徴となっている。SCに基づくESG投資である限り, 企業価値の最大化を目指し、求めることが当然の経営戦略となる。

➢その結果,下記の年金積立金管理運用独立行政法人が公表している図に見られる投資家(GPIF), 運用会社(ESG分析を通じ銘柄選別)、企業の社会的貢献・責任の実行(SDGs)との具体的な連携ケースが増えて来ている。注意点は、企業は資本提供者としての株式投資家をグローバルに想定するならば、特に欧米(運用会社)からの要求基準はより厳格・高度化しているとの事実認識である。この認識が欠如していると中長期的に株価の低迷、つまり株主資本の低減が進むリスク(ステークホルダーに貢献できないリスク)に対する管理を高い報酬を享受する管理者として適切に対応することになる。

➢GPIF(アセット・オーナー)と運用会社(インデックス、アクティブ運用)、投資対象(企業)とESG, SDGs, PRIとの関係性は、年金積立金管理運用独立行政法人が公表しているESG/SDGsの関係性を示す下記チャートが理解しやすい。

※SDGs: “持続可能な開発目標”(Sustainable Development Goals)。2001年に策定されたミレニアム開発目標(MDGs)の後継。2015年9月の国連サミットで採択、「持続可能な開発のための2030アジェンダ」として2030年までに持続可能でより良い世界を目指す国際目標。17のゴール・169のターゲットから構成されている企業の責任行動原則

上記の上で、企業が諸原則に賛同する限り、PRI、SC、ESG、SDGsの諸原則ルールの再確認をいただきたい。

導入状況

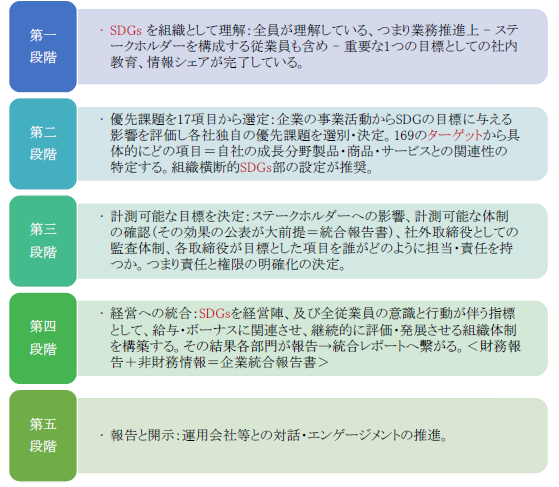

➢直近3-4年企業としてSDGsに賛同、経営目標に取り込む日本企業が増えている。その取り組み上、先行企業と遅行グループに分かれているのが現状と考えられる。その取り組み5段階に整理してみると以下の項目・段階に整理されるだろう。

➢第3段階までに進んでいる企業は、日本では少ないと一般的に認識されている。失敗例として、「直属の上司が、何をどのように実行・浸透させ、どのように目的を達成するのかがわからない。つまり、社員の理解もなく、自身で調査・勉強は不可能、社内浸透も進まない」という課題やケースが散見されているようだ。SDGsに賛同する限り自社の持続的企業価値の拡大が経営方針の基本となり、業務執行上解決すべき重要事項との経営認識が欠如していることの表れとなっている。

言うまでもなく、SDGs/ESGが共に企業に求めることは以下3つであり、

「持続可能」な経営戦略の策定と実践が経営者として満たさなくてはならない

最低限の要求であるためである。

1.株主、従業員(共にステークホルダー)⇒“持続可能な成長”を期待

2.SDGs(企業)⇒“持続可能な17の開発目標を推進”、社会(ステークホルダー)へ良好な影響をあたえる。

3.ESG(運用会社・金融機関)⇒“持続可能な自立的ガバナンス”に基づく環境・社会への影響を考慮した継続的企業選別

従業員を含めSDGs議論をすることは、SDGsへの意識の浸透と将来経営陣候補の育成(特にESGのS及びG)にも関連する。

➢この設定が出来ない経営者は、経営者としての資格に欠けているとして重要視する資本提供者が年々増えている。なぜなら、持続不可能な状態を3-5年続けると、重要点の1つである”Time Value:時間的価値”を失っていることの証となるためである。社外取締役についても、その覚悟と経営陣の入れ替え提言が出来る資質を兼ね備えた人物がボードに入っていることが重要となる。いわゆる「お友達社外取締役」は不要な時代である。運用会社、特にアクティブ運用の世界では、将来の収益予想(1年-5年先)を分析選別していることも改めて認識して欲しい。

環境(E)

➢投資環境の進展とともに特に直近数か月、日本でも環境問題への政府対応が漸く開示されつつある。企業を取り巻く環境が日々変化する中、その背景・歴史を再確認してみると、以下がその経緯となる。

➢①国際協定(世界的な環境問題への協調と対応は国際協定に由来)

●1997年に定められた京都議定書(日本が主催)から引き継いだのがパリ協定(2015年にパリで開かれた、温室効果ガス削減に関する国際的取り決めを話し合う「国連気候変動枠組条約締約国会議(通称COP))。

(出所:農林水産省 「地球温暖化対策への貢献」)

●この協定では

➢55カ国以上が参加すること

➢世界の総排出量のうち55%以上をカバーする国が批准すること

が求められている。

●パリ協定には、主要排出国を含む多くの国が参加。締結国だけで、世界の温室効果ガス排出量の約86%、159か国・地域をカバーするものとなっている(2017年8月時点)。2016年11月に開催されたCOP22では、2018年までに協定の実施指針などを策定することが合意されている。

●TCFD気候関連財務情報の開示:2015年G20における財務大臣及び中央銀行総裁会合より要請を受けた金融安定理事会(FSB)が、同年12月に「気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures, TCFD )」を設定、1年以上の議論を経て、2017年6月に最終報告書(TCFD 提言)を公表した。TCFDは、企業等に対し、気候変動関連リスク及び機会に関する下記の項目について開示することを推奨する。その後、国連責任投資原則(PRI)は2019年2月19日、署名機関の2020年の年次報告から、気候関連財務情報開示タスクフォース(TCFD)ガイドラインに沿った設問を導入し、“回答を義務化”すると発表した。2019年の年次報告までは任意回答であった。

➢②日本のエネルギー政策:

●2011年3月の東京電力福島第一原子力発電所の事故以前は、ドイツも日本も、電力の3割近くを原発で発電していた。事故後、ドイツ政府は脱原発スケジュールを復活させ、ドイツの原発17基のうち、発電容量の41%にあたる8基を直ちに停止、残りの9基の原発は、2015年から2022年の間に停止される予定と公表した。低炭素なエネルギー供給を確実なものとすることを目標に設定、実行している。(出所:自然エネルギー財団「日本とドイツのエネルギー政策:福島原発事故後の明暗を分けた正反対の対応」)

●対する当事国日本では、エネルギー政策の転換は見られず、海外への原発輸出ビジネスを推進している。政府、大手電力会社は既存ビジネスモデルからの脱却を目指さない、つまり地球環境への低い意識水準、旧態依然としたゾンビ体質を継続してきた。日本の原発の半分を占める沸騰水型軽水炉は、この10年間停止状態である。経済性的に厳しい状況にあるはずだが、継続している。一般民間企業で10年間も何も生産しない工場を維持し、持続可能企業は想定出来ない。安倍政権から菅政権に政権移行後の2020年11月頃から、政府のCO2排出方針や目標設定等環境問題への政府取り組みプログラムが、メディア・新聞に取り上げられる機会が増えつつある。現自民党政権の特色であるスピード感・実効性・合理性の欠如は継続しているが、漸く目標ベースで公表しつつある。しかし、現状認識として過去10年以上にわたり、世界的に環境改善を目指す国・企業により、多くの分野で競争力は劣後している現実からのスタートとなる。

●SDGsの環境推進のきっかけになる“E”環境の好例として、SDGsの「Sustainable」 の先進企業ほど、その契機は“自社とサプライチェーンの環境負荷を認識した時”のケースが多い。従前より省エネ・省資源をはじめ、環境保全に配慮した取り組みを進めている企業は、例えばSDGs部を企業内に設置し、環境省が定める「環境会計ガイドライン」等を参考に、エネルギー使用量・CO2排出量と削減目標・手法、水資源使用量・排水量・排出方法、廃棄物排出量と処理法等についてグローバルに経年対応・把握、KPI(Key Performance Indicator)を設置し、CSR(Corporate Social Responsibility)リポートやウェブサイトでのデータの開示・充実を図っている企業が多い。最終的に①資本コストの削減②突如現れるリスク軽減に繋がることが、先行企業の実例として存在する。ESG評価の高い丸井グループの関崎サステナビリティ部長は、「①SBT(SCIENCE BASED TARGETS:環境省の定義はパリ協定の基準が求める水準と整合した5~15年先を目標年として企業が設定する、温室効果ガス排出削減目標)、②TCFDといったイニシアチブ、等にも積極的に参加している」と述べている。また、「自社の環境負荷について現状を把握することによって課題が明確になり、環境負荷低減の取り組みの必要性と具体的目標が明確になります。」とも発言されている。

(出所:WWDジャパン 丸井グループはいかにしてESG経営先進企業になったのか)

●筆者は数年前に、大手の日本メーカーの役員とお話させていただいたことがある。その企業では①SPインデックス会社のESG評価に入賞すること② EcoVadis (グローバルなクラウドベースのSaaSプラットフォームを介して、包括的な企業の社会的責任(CSR)評価サービスを提供する会社。EcoVadisの評価は、環境、労働慣行と人権、倫理、持続可能な資材調達の影響を含む、財務以外の幅広い管理システムを網羅。企業規模、ロケーション、業種に関連する重大な問題について、各企業の評価を行う。) から高い評価をもらうこと(実際のビジネス上パートナーとして選ばれる可能性が高まり業務上プラスになることが多いため)を目標としていると仰っておられた。つまり、運用会社からのESG評価、企業としてのSDGs推進の両輪が軌道に乗っている先行企業として評価されていると考えられる例である。

●2020年12月16日村田製作所は「2050年までに全事業書で使うすべての電力を再生可能エネルギーにする。全社的に進めている省エネ施策を加速させるほか、・・・再エネで賄うことを目指す国際的企業連合にも加盟する」と発表した。中島社長は「環境保全と利益創出を同軸で捉えて、ビジネスとしても展開したい」と話し、自社の脱炭素化の取り組みを踏まえ蓄電システムやセンサー等の関連技術のビジネス拡大にも繋げて意向と考えられる。

(出所:SankeiBiz 村田製作所、2050年までに全電力再エネ化 「RE100」に加盟)

●本来理想的なESGを本質的に追及する企業であれば“不正や巨額損失が発生した場合に役員報酬を会社に返還させる、「クローバック条項」”を設定していることが本来の姿であると考える。

➢このように、日本企業のESGの取り組みに対する評価は、他の先進国に比べると低い。情報開示の不均一性や分析手法が確立していないなどの問題もあるだろう。企業や投資家が意見を出し合って基準作りを進める必要があると考える。だが、そこには情報の正確性の問題がある。非財務情報のデータは、多くの場合監査を受けているわけではない。オムロンは、女性管理職比率や海外重要ポジションに占める現地化比率など、重要な指標につて第三者の検証を受けており、指数会社には高く評価されている。だがこうした企業は例外的だ。

(参照:論座 世界に広がるESG投資 評価低い日本企業 非財務情報の開示で市場変革を促せ)

これまで日本企業は、従業員や取引先、地域社会との関係を大切にしながら、顧客の満足度を重視した質の高い製品・サービスを生み出す「三方良し」の経営を古くから実践しているが、これでは不足している。何故なら“株主(ステークホルダー)への視点がない、つまり上場会社である限りESG評価を受ける立場にあり、すべてのステークホルダーへのプラスのリターンを実行する視点が欠けている”からであると考える。本来、ESGとの親和性は一定水準で存在するはずだが、情報開示の不足、正確性、不都合情報の非表示等から世界的に高い評価を受けている日本企業は多くはない。

実際に世界有数の投資家向け情報提供機関の1つであるFTSE RussellがまとめたESG評価(出所:FTSE Developed Indexの「大型」「中型」の構成銘柄(24カ国、2017年6月20日時点)で日本と世界平均を比較)を見てみると、残念ながら日本企業が世界平均を上回るのは、14項目中わずか1つしかない。環境先進国を標榜してきたにもかかわらず、環境分野でも5項目中4項目で世界平均に及ばない。具体的には、環境E項目では「汚染と資源」では世界比較では上回るものの、「サプライチェーン」「気候変動」では劣後している。その他、ガバナンスGの主要項目である「腐敗防止」「コーポレートガバナンス」「リスク管理」「税の透明性」では大きく下回り、企業経営への不透明感、都合の悪いことへの消極的な開示姿勢が顕著に出ている。ESGの観点、つまり、機関投資家のスチュワードシップの視点と評価される側にあるSDGsを実行しているはずの上場企業の「連携=対話・エンゲージメント」も十分に機能しているとは見えない(筆者としては、2021年に向けて改善をしていくと期待はしている。)。

筆者の運用視点になるが、MSCI, SPDJ等のSUSTAINABLE INDEX(インデックス運用)の上位ランキングに日本の金融機関はほぼ入っていない事例・理由を挙げると、以下が想定される。

●日本の3メガバンクの資源関連投融資は20兆円。CO2排出を削減する世界的な潮流は、火力発電使う石炭を槍玉に挙げた社会運動が欧米金融機関を与信削減に追い込んだ。(出所:日本経済新聞 3メガ銀にCO2削減包囲網 石炭火力投融資巡り)

●グリーンピース等のNGOが「日本の3メガバンクの石炭火力対する融資方針はパリ協定の目標達成に全く不十分だ」と見解(出所:グリンピース 報道資料:スタートラインに立つ3メガバンクの石炭投融資制限ーー評価と国際比較)

●三菱UFJ銀行、みずほ銀行などは「国際協定に基づき個別審査をする」と回答しているが、不十分であると批判を受けたのは、明快な基準がないため。

●低炭素社会への移行は、資産価格の見直しを迫る。

●理論的には、資源を開発する総合商社、ガソリン排出する自動車メーカーへ融資できなくなる。

➢日本の運用会社に上場企業はない。所属する金融グループに内に存在する利益相反に、どのように対応するのか、株式持ち合いとの利益相反をどのように解決するのか等の方針開示が望まれるだろう。そして、日本の運用会社のほとんどは金融グループの子会社であり、資本と人事面で独立性が乏しいように私は思う。つまり、こうした人事は、SC の受け入れと整合的でないと考える。運用会社の経営陣は、どのような要件やキャリアが重視され、どのようなプロセスを経て選定されるのか、そして、利益相反をどのように管理し、その実態をどのように評価しているのかについて、自ら公表しなければならないだろう。親会社・運用会社の相互理解への考え方や実行等の事項に関し、対外メッセージを発信していない結果として、世界的なブランド浸透が弱いのではないかと筆者は考えている。

日本のCO2の現状と今後に関する動き

➢2020年12月25日、政府は温暖化ガス排出量を実質ゼロにする工程表をまとめた。依然としてその廃棄方法が技術的にも確立していないにもかかわらず、小型原子力も1項目として組み込まれている。

(出所:日本経済新聞 再生エネ5割超を明記 政府、グリーン成長戦略決定)

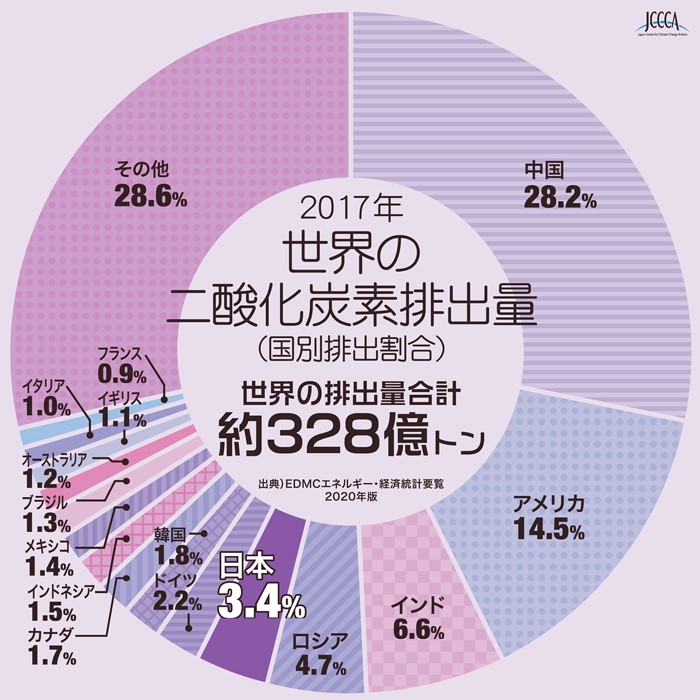

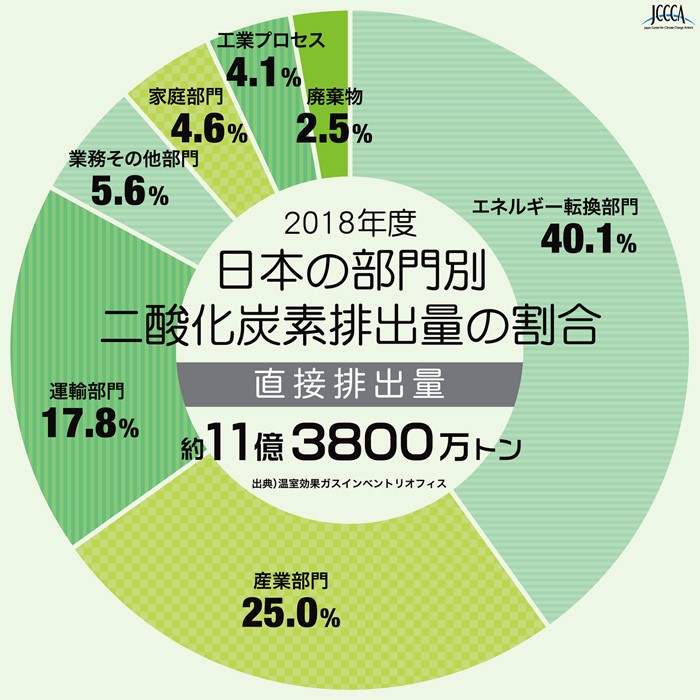

➢日本CO2排出量は世界国別ランキングでみると世界第5位。

➢産業別では、エネルギー転換部門(発電所等)が最大排出セクター、産業部門(工場等)、運輸部門(自動車等)と合わせると80%を超える。

➢製鉄業界:日本最大製鉄会社である日本製鉄(ESG評価は比較的に高い)は、日本経済新聞とのインタビューで、「政府目標に合わせて当社も鉄を作る過程で発生する二酸化炭素(CO2)を実質ゼロにすることを目指す。21年3月までに5年先、10年先を見据えた中長期の経営計画をつくる。その柱として、実質ゼロに向けた環境分野での施策を計画に盛り込む」ことを表明。

表明したものの、原料調達やインフラ整備等課題が多い。「排出量を抜本的に減らすには石炭の代わりに水素を使うしかない。水素製鉄は実用化されておらず、開発しなければならない。従前より開発に取り組んできているが、業界CO2実質ゼロ目標は2100年。開発には膨大なコストがかかる。大量の水素を安価に調達できるインフラ整備は政府の協力なしには出来ない」ともコメントされている。

(出所:日本経済新聞 「そこが知りたい 2021の針路① 水素製鉄開発世界で先行 「排出ゼロ」どう実現 原料調達、インフラが不足」)

➢米国バイデン新大統領は環境分野へ2兆ドル(約206兆円)の投資を打ち出し、中国の政府支援も大きいが、日本政府の脱炭素社会の実現に向けた研究開発を支援する基金の創設に2020年度第3次補正予算で2兆円を計上すると表明。(金額の単純比較はできないが総合プランへの支出の予定額の開示が望まれる)

(出所:日本経済新聞 首相、脱炭素支援へ2兆円基金 デジタル化には1兆円)

➢自動車業界:トヨタ自動車(ESG評価は比較的高い)の豊田会長は12月17日、“トヨタ、電気自動車ニュース”で、以下趣旨の発言をされている

① 電動化にはハイブリッド車も含まれていることを理解して、EV化ばかりをことさらに煽動するべきでない。

② 燃費性能に優れたハイブリッド車の技術は重要である。普通のエンジン車に比べて割高なハイブリッド車が多く選択されている日本の現状は素晴らしい。

③ 2050年にカーボンニュートラルを実現するという世界の、そして日本の大目標を前提とすると、あくまでもガソリンだけをエネルギー源とするハイブリッド車では不十分。理由は、ハイブリッド車は「低炭素」ではあっても「脱炭素」ではあり得ない。

④ 日本の発電電力量比率では石油や天然ガス、石炭などによる火力発電が約77%である点を指摘。日本として、エネルギー政策が大きく変化しないと(自動車の電動化だけで)2050年にカーボンニュートラルを達成するのは困難である。

⑤ エンジン車を電気自動車に転換していくのは、再生可能エネルギーのさらなる普及促進とセットで進めなければ価値は半減する。仮に日本で作っている車(ハイブリッド車が中心という前提)のCO2の排出が多いため、作れなくなれば、「現在の自動車業界のビジネスモデルが崩壊する」

(参照:電気自動車ニュース)

➢実は日本政府と自動車業界は2年以上前に、2050年までの長期達成目標を定め、当時、経済産業省の中に「自動車新時代戦略会議」という委員会を設定、自動車業界の長期計画が既に話し合われていたようである。菅政権が発足し、戦略会議からわずか1年後で、「電動車100%」の達成目標年は、2050年から2030年半ばへと約15年も前倒しとなった。 このように経済産業省での議論の流れを追ってくると、急に目標年が大幅に早められ、自動車業界にとってまさしく想定外であったと想像される。

世界の自動車メーカーが、エンジン車に劣らぬ価格や魅力をもった電気自動車を繰り出してきたときに、日本の自動車メーカーが存続の危機に直面するリスクは潜在的に非常に高いと想定される。この点は、統合報告書・非財務報告書において、“潜在的なリスク”としてESG観点から長期課題として記載されるべきと考えられる。また、充電スタンドの設置は、電気自動車の保有者=ステークホルダーへの貢献につながることとなるため、石油業界や将来充電スタンドを目指す企業は成長戦略の1つの軸として記載、国の経済成長、SDGsの実現を目指して欲しい。

➢EV先進国である欧州では、2020年10月 欧州自動車工業会(ACEA)が2019年末時点のEU加盟国(離脱した英国を含む28カ国)における電気自動車(ECV)の普及状況を2020年版報告書「排出ゼロのモビリティへの移行」で公表した。(参照:排出ゼロのモビリティへの移行)

その中で、2019年の新車登録台数に占めるECVの割合は漸増傾向にあるものの、ECV用充電スタンド数の深刻な不足が課題となっていると指摘している。2019年に、EU28カ国で新車登録されたECVは45万8,915台で、登録車数全体の3.0%。登録台数上位はドイツ(10万8,629台)、英国(7万2,766台)、オランダ(6万6,801台)、フランス(6万1,356台)、スウェーデン(4万404台)の順で、この5カ国で全体の76%を占める。ACEAはECVの普及が一部の加盟国に偏る要因として、充電スタンドの不足および偏在を挙げている。2019年末時点の充電スタンド数は19万9,825カ所、前年比+40%増加した。しかし、報告書では、欧州委員会の試算に基づけば、2030年までに少なくとも280万カ所の充電スタンドが必要であり、現在の取り組みでは不十分との見方を示している。(JETRO:ACEAは、燃料電池自動車(FCEV)も含むバッテリー交換型の電気自動車(BEV)とエクステンデッド・レンジ電気自動車(EREV)を含むプラグインハイブリッド電気自動車(PHEV)の2種を「Electrically-Chargeable Vehicles(ECV)」、すなわち「電気自動車(Electric car)」と定義している。)

➢日本政府は12月25日2050年に温暖化カス排出量を実質ゼロにする工程表を公表している。(出所:環境省)自動車蓄電池分野では、2030年代半ばまでに新車販売で電動車100%としているが、電力業界の規制緩和、充電スタンド設置の工程表、技術と合理性に基づく自動車業界、ガソリン供給業界との工程表等は今後具体的な工程が策定されると期待したいが、東京電力筆頭株主としての施策、政府としての政策主導の実効性を望む。

➢とりわけ気候関連財務情報の開示は、気候変動リスクは全世界が直面している重大リスクであるという共通認識が醸成されていることもあり、政治的にも重要課題として認識されている。そのため、非財務情報開示のなかでも情報開示の制度化-TCFD賛同企業は義務化-に向けた動向が更に注目されている領域になりつつある。

最後に

➢国としての成長、企業としての利益成長、ESG/SDGsのグローバル評価、今後日本国や企業を取り巻く環境は、更なる高いハードルが目の前に迫っている。今後は時間的価値Time Valueの喪失を避けることを前提に、国・為政者、企業・経済団体は持続的利益成長と持続的なステークホルダーへのプラス貢献を目指すだろう。そして、電力供給ビジネスや製造業の電力使用のあり方、唯一国際的相対優位性を保持している自動車業界との連動を、具体的にどのように実行していくかの“国家ロードマップ“の策定と本質的に高い経済成長と企業としての高いSDGs/ESG効果の実現が望まれるだろう。

➢日本で“統合報告書(財務情報+非財務情報)”で目標を掲げても、それを評価するKPI(Key Performance Indicator)を設定している企業は少ない。KPIと取締役の誰が各項目を担当・責任を持っているかの開示がなければ、企業の取り組みが実行されるとは判断されにくいだろう。運用会社は「将来的な競争優位性を企業がどのように考えて設定しているか、どのようにリスク管理をしながら成長していこうとしているか」ということに関心がある。副社長、常務に対外メッセージを任せるのではなく、トップ自ら発信することが重要である。情報開示だけではなく、運用会社とのエンゲージメント(対話)でも企業全体を俯瞰したトップの説明力が求められる。既に、投資資金が漸減していくリスクに直面することがあるため、企業は財務情報や非財務情報を統合した統合レポートの提出を求めたい。

➢統一化されていないESG開示基準:持続可能性会計基準(SASB)、国際統合報告評議会(IIRC)を含む5つの組織が、ESG基準の統一化に向けて協力すると発表した。国際会計基準(IFRS)を作るIFRS財団が近い将来見解を示す予定で、今後統一化されることを期待している。

➢ここ数年CVO-Chief Value Officer-に注目が当たり始めている。この背景は従来のCFOでは非財務情報へのAccountabilityに欠ける企業が多く、経営陣に求められる重要事項の認識と対応策の実践 - つまり会社内での浸透と実行責任 – その開示を改めて求めていきたい。

執筆者S.N氏

立命館大学BA, 国際大学院MA。大手証券ロンドン駐在で日本株営業主管。その後、英、スイス、蘭の運用会社で外国株式運用、機関投資家営業の管掌及び執行役員としてESG投資等も経験。現在は米系運用会社にてシニアアドバイザーを務める。